紅藍卡新手攻略|Medicare 101:2026–2027 年最新變化與投保重點

- Ivy Yang

- 1天前

- 讀畢需時 9 分鐘

本文小助手 : OC 小小水豚君 Last Updated: 07/16/2026

收到 Medicare 紅藍卡,代表所有醫療費用都有人付了嗎?不一定。

紅藍卡通常指 Original Medicare 的 Part A 和 Part B。它是 Medicare 的核心,但不一定包含日常處方藥,也沒有一般年度自付上限。牙科、視力、助聽器與海外醫療等項目,也可能沒有完整保障。

對 Medicare 新手來說,真正要做的不是只問「哪一個方案最好」,而是先弄清楚:

1. 什麼時候必須申請?

2. Part A、B、C、D 各自負責什麼?

3. 要選 Original Medicare 搭配 Medigap,還是 Medicare Advantage?

4. 自己的醫師、藥物、預算與旅行需求適合哪一條路?

以下一步一步說明。

🩺 Medicare 是什麼?誰可以申請?

Medicare 是美國聯邦醫療保險,主要服務:

- 65 歲以上符合資格者;

- 65 歲以下、符合特定身心障礙資格者;

- 罹患末期腎臟病(ESRD)或 ALS 等符合條件者。

Medicare 與 Medicaid 不一樣。Medicare 主要依年齡、工作紀錄或特定健康資格判定;Medicaid 則主要依收入、資產與州規定判定。有些人可同時擁有兩者,稱為 Medicare-Medicaid 雙重資格(Dual Eligible)。

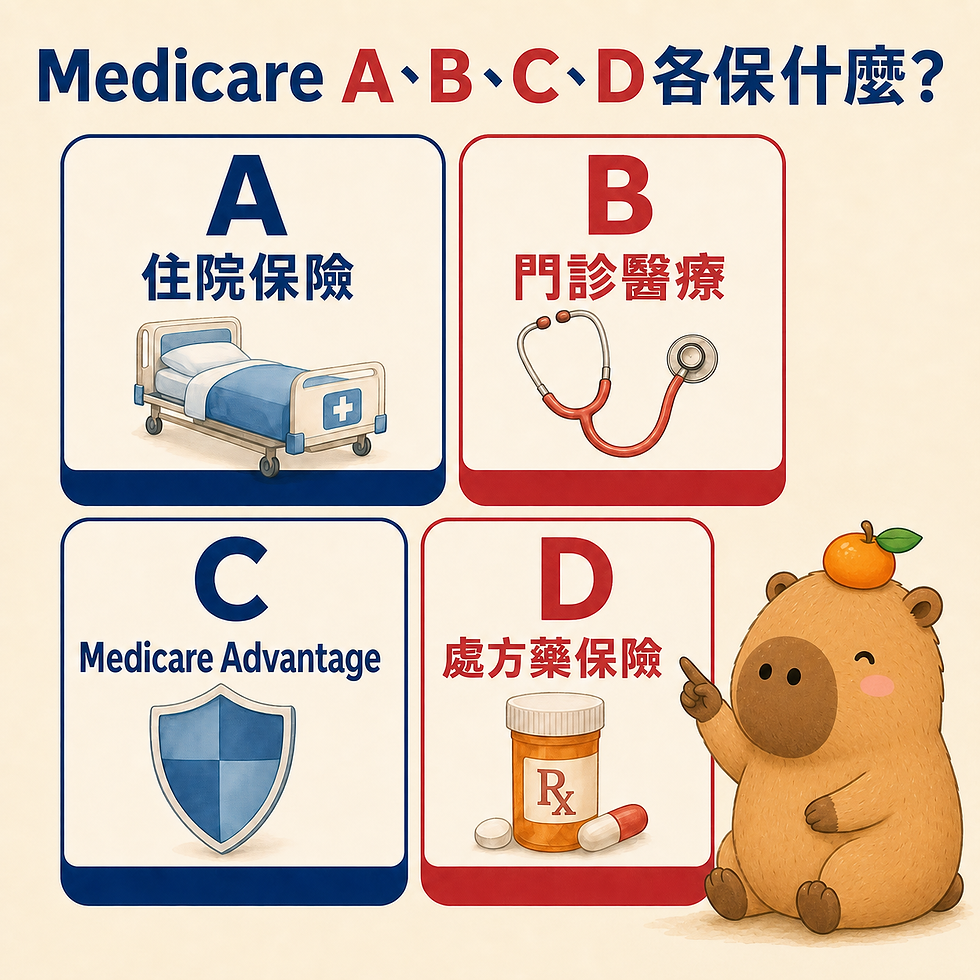

🧩 Part A、B、C、D,一次看懂

🏥 Part A:住院保險

主要涵蓋住院、符合條件的專業護理機構照護、安寧療護,以及部分居家醫療。

多數本人或配偶累積至少 40 個工作季度、約 10 年 Medicare 稅紀錄的人,不需繳 Part A 月保費。但「免月保費」不等於住院免費,仍可能有自付額與每日共同保險。

🩺 Part B:門診與醫療保險

主要涵蓋醫師看診、門診服務、預防保健、耐用醫療設備,以及部分居家醫療。

Part B 通常有月保費、年度自付額;達到自付額後,多數 Medicare 核准服務由 Medicare 支付 80%,本人通常負擔 20%。高收入者可能另付 IRMAA 收入加成。

🛡️ Part C:Medicare Advantage

Medicare Advantage(MA)是由 Medicare 核准的私人保險公司提供、取代 Original Medicare 作為主要理賠方式的方案。必須先有 Part A 與 Part B 才能加入。

MA 方案必須涵蓋 Original Medicare 的醫療服務,多數也包含 Part D 處方藥,並可能提供牙科、視力、聽力、健身或其他額外福利。

但方案通常有醫療網絡、服務區域、轉診或事前授權規定。標示「$0 月保費」也不代表完全免費,因為仍需繳 Part B 月保費,也可能有看診 copay、自付額與年度最高自付額。

💊 Part D:處方藥保險

Part D 由私人保險公司提供,協助支付門診處方藥費用。每個方案的藥物清單(formulary)、藥物級別、藥局網絡與價格都可能不同。

即使目前沒有固定用藥,也不宜直接忽略 Part D。若在沒有可採信處方藥保障(creditable drug coverage)的情況下,連續 63 天或以上沒有 Part D,未來可能需長期支付延遲加入罰金。

📅 最重要的第一步:不要錯過申請時間

大多數人的首次申請期(Initial Enrollment Period, IEP)共有 7 個月:

- 65 歲生日月份前 3 個月;

- 生日當月;

- 生日月份後 3 個月。

如果生日是每月 1 日,時間計算方式會提前一個月。

已經領取 Social Security 或 Railroad Retirement Board 福利的人,可能會自動加入 Part A 與 Part B;其他人通常需要主動申請。

仍在工作並有雇主團體保險,不代表一定可以安全延後 Part B。是否能延後,通常與保險是否基於「本人或配偶目前在職」、雇主規模,以及該保險是否為 Medicare 的主要付款方有關。COBRA、退休員工保險或 Marketplace 保險通常不能直接視為在職團體保險。

錯過適當時機,可能造成保障空窗,並產生 Part A、Part B 或 Part D 延遲加入罰金。Part B 罰金通常是每延遲完整 12 個月增加 10%,而且多數情況會隨 Part B 保費長期支付。

🍊 小水豚提醒:快滿 65 歲時,最好提前 3 至 6 個月整理退休日期與目前保險,不要等到生日當月才開始。

🛤️ 拿到紅藍卡後,常見的兩條保障路線

🔵 路線一:Original Medicare + Part D + Medigap

這條路通常包括:

- Original Medicare Part A + Part B;

- 獨立 Part D 處方藥方案;

- 可選購 Medicare Supplement Insurance(Medigap)協助負擔部分自付額、共同保險與 copay。

可能適合:

- 希望在全美使用任何接受 Medicare 的醫師或醫院;

- 經常跨州居住或旅行;

- 希望減少醫療費用波動;

- 願意支付較高、但相對可預測的月保費。

Original Medicare 本身沒有年度最高自付額。Medigap 可降低這項風險,但保費會因所在地、年齡、公司與方案不同而異。Medigap 不等於 Part D,2006 年後新售出的 Medigap 一般不包含處方藥保障。

最關鍵的 Medigap 申請期通常從「年滿 65 歲且 Part B 生效」起算 6 個月。在這段聯邦 Medigap Open Enrollment Period 內,通常享有較完整的保證承保權。日後更換或重新申請時,除非符合保證承保權或州法另有保護,保險公司可能進行健康核保、提高保費或拒保。

🔴 路線二:Medicare Advantage(Part C)

這條路由私人保險方案整合 Part A、Part B,且多數方案包含 Part D。

可能適合:

- 偏好將醫療與藥物保障整合在一個方案;

- 常用醫師、醫院與藥物都在方案網絡及藥物清單內;

- 重視牙科、視力、聽力等額外福利;

- 可接受網絡、轉診與事前授權規定。

MA 方案有年度最高自付額,但金額與計算方式依方案而異。選擇時不能只看額外福利或 $0 月保費,更要查核家庭醫師、專科醫師、醫院、藥物與常用藥局。

Medigap 不能拿來支付 Medicare Advantage 的 copay、共同保險或自付額;一般也不能同時用 Medigap 與 MA。

🍊 小水豚提醒: 不要只比較月保費;醫師網絡、藥物清單與全年最高自付風險同樣重要。

💰 2026 年 Medicare 費用重點

以下為 2026 年聯邦標準金額:

Part A 住院自付額是按 benefit period 計算,不是每年只付一次。Part B 與 Part D 的實際費用也可能受到收入加成、所選方案、用藥及服務使用情況影響。

✨ 2026 年已生效的新變化

💊 1. Part D 年度自付上限調整為 $2,100

2026 年,符合 Part D 計算規則的處方藥年度自付費用上限為 $2,100。達到上限後,當年度其餘時間對 Part D 涵蓋藥物通常不再支付 cost sharing。

Medicare Prescription Payment Plan 可以把處方藥自付費用分攤到當年度剩餘月份,幫助現金流管理;但它不會降低藥價,也不會減少全年總費用。

💵 2. 首批 10 種 Medicare 議價藥物價格生效

Medicare 藥價談判計畫的首批 10 種 Part D 藥物議定價格,已於 2026 年 1 月 1 日生效。實際節省多少仍取決於所選方案、藥物清單、供應量及藥局。

🩻 3. 新增 CT 大腸攝影篩檢

2026 年 Medicare 新增符合條件的 CT colonography 大腸癌篩檢保障。頻率依是否屬高風險而不同;若醫師接受 Medicare assignment,符合條件的篩檢可無自付費用。

🌉 4. GLP-1 Bridge 已於 2026 年 7 月啟動

自 2026 年 7 月 1 日起,符合資格且已加入 Part D 的受益人,可透過 Medicare GLP-1 Bridge 取得特定體重管理用 GLP-1 藥物,每月 copay 為 $50。計畫目前預定持續至 2027 年 12 月 31 日。

這是獨立於一般 Part D 給付流程的示範計畫,需要符合資格並完成事前授權。$50 copay 不計入 Part D 的年度自付累計,且低收入補助不會再降低這筆 copay。

🔭 2027 年有哪些已定案的變化?

截至 2026 年 7 月,CMS 已發布 2027 Medicare Advantage 與 Part D Final Rule,但 2027 年 Part A/Part B 保費、自付額、Part D 年度上限,以及各地 MA/Part D 個別方案保費與福利,尚未全部公布。這些金額通常會在接近 2027 年投保季時陸續確認。

目前已定案、一般受益人較值得知道的方向包括:

延續並正式納入 Part D 新架構,包括取消過去的 coverage gap 階段、降低年度自付門檻,以及進入 catastrophic phase 後不再收取 cost sharing;

更新 Medicare Advantage 與 Part D 星級評等,移除部分無法有效區分方案表現的行政型指標;

新增與憂鬱症篩檢及後續追蹤相關的品質衡量,但該指標自 2027 measurement year 開始,反映在 2029 Star Ratings;

簡化部分加入方案的行政流程;

Medicare GLP-1 Bridge 延長至 2027 年 12 月 31 日。

換句話說,2027 年的制度方向已部分定案,但個人真正會付多少、所在地有哪些方案、醫師網絡與藥物清單如何變化,仍要以 2026 年秋季收到的 Annual Notice of Change(ANOC)、Evidence of Coverage(EOC)及 Medicare Plan Finder 為準。

🍊 小水豚提醒: 看到「2027 最新」時,要先分辨是已定案規則、政策方向,還是尚未公布的個別方案費用。

✅ 新手選方案前的 7 項檢查清單

不要只比較月保費。請準備以下資料:

1. 👩⚕️ 醫師與醫院:家庭醫師、專科醫師及偏好醫院是否接受 Medicare,或是否在 MA 網絡內?

2. 💊 完整藥單:藥名、劑量、服用頻率與偏好藥局是否都已輸入比較?

3. 🧮 全年總成本:除了 premium,也要看 deductible、copay、coinsurance 與最高自付額。

4. 🧳 旅行與居住方式:是否跨州居住、經常旅行或需要海外緊急醫療保障?

5. 🎁 額外福利限制:牙科額度、眼鏡、助聽器、交通或 OTC 福利有沒有網絡及使用條件?

6. 📋 事前授權:常用治療、檢查、醫療設備或藥物是否需要 prior authorization?

7. 🔄 未來可轉換性:現在選 MA,未來回 Original Medicare 時,能否順利取得 Medigap?

🔔 每年都要重新檢查,不要自動續保就不管

Medicare Advantage 與 Part D 方案的保費、藥物清單、醫療網絡、copay 與福利每年都可能改變。

每年 10 月 15 日至 12 月 7 日是 Medicare Open Enrollment Period。這段期間可比較下一年度方案並進行更換,多數變更於隔年 1 月 1 日生效。

已加入 Medicare Advantage 的人,另有每年 1 月 1 日至 3 月 31 日的 Medicare Advantage Open Enrollment Period,可更換另一個 MA 方案,或回到 Original Medicare 並加入 Part D;但一般不能在此期間從 Original Medicare 新加入 MA。

🌟 結語:先看生活需求,再看方案名稱

Medicare 沒有一個對所有人都最好的答案。

選擇前,先從自己的醫師、處方藥、預算、旅行習慣、慢性病管理及風險承受能力出發。低月保費不一定代表全年最便宜;福利多,也不一定代表最適合。

如果你正接近 65 歲,建議至少提前 3 至 6 個月開始整理退休日期、雇主保險、醫師與用藥資料。時間抓得越早,就越能避免保障空窗、延遲罰金,以及日後難以更換 Medigap 的問題。

💬 需要一對一協助?

如果你不確定該選 Original Medicare、Medigap、Part D,還是 Medicare Advantage,可準備以下資料進行個人化比較:

- 郵遞區號;

- Medicare Part A/Part B 生效日;

- 完整處方藥清單;

- 常用醫師與醫院;

- 目前雇主、退休或其他醫療保險;

- 每月預算與旅行需求。

❓ 三、常見問題 FAQ

1. Medicare 紅藍卡就是完整保險嗎?

不是。紅藍卡通常代表 Original Medicare Part A 與 Part B。它一般不包含日常門診處方藥,也沒有年度最高自付額。你可能還需要 Part D、Medigap,或選擇 Medicare Advantage。

2. Part A 免費,是否代表住院不用付錢?

不是。多數人不需繳 Part A 月保費,但住院時仍可能支付每個 benefit period 的自付額,以及較長住院期間的每日共同保險。

3. Medicare Advantage 的 $0 月保費是否真的免費?

不是。$0 通常只表示該 MA 方案本身不另收月保費。你仍需繳 Part B 保費,並依使用服務支付 copay、coinsurance 或 deductible。

4. Medicare Advantage 可以搭配 Medigap 嗎?

不可以用 Medigap 支付 Medicare Advantage 的自付費用。兩者是不同保障路線,通常不能同時使用。

5. 我還在工作,可以不申請 Part B 嗎?

有可能,但必須先確認目前保險是否來自本人或配偶的「在職」雇主團體計畫、雇主規模及付款順序。COBRA 與退休員工保險通常不等同在職團體保障。

6. 沒有吃藥,也需要 Part D 嗎?

若沒有其他 creditable drug coverage,延後 Part D 63 天以上可能產生長期罰金。可考慮低保費方案,但仍應依所在地與個人情況比較。

7. 2026 年 Part D 處方藥自付上限是多少?

2026 年為 $2,100,適用於 Part D 涵蓋且依規則計入的處方藥自付支出。達到後,當年度其餘時間通常不再支付 Part D 涵蓋藥物的 cost sharing。

8. 2027 年 Medicare 保費已經公布了嗎?

截至 2026 年 7 月,2027 年 Part A、Part B 的完整保費與自付額,以及各地個別方案價格尚未全部公布。請在 2026 年秋季再次查核 CMS、Medicare.gov 與方案 ANOC。

本內容僅供一般教育與資訊參考,不構成醫療、法律、稅務或特定保險方案建議。Medicare 規則、保費、福利、醫療網絡、藥物清單與方案供應情況可能變更,並因所在地與個人資格而異。請以 Medicare.gov、CMS、Social Security、州政府及各保險方案最新文件為準。聯絡保險代理人不影響加入 Medicare 的義務或權利。

延伸資料來源閱讀:

- [Medicare.gov:2026 Medicare 費用](https://www.medicare.gov/basics/get-started-with-medicare/medicare-basics/what-does-medicare-cost)

- [CMS:2026 Medicare Part A/B 保費與自付額](https://www.cms.gov/newsroom/fact-sheets/2026-medicare-parts-b-premiums-deductibles)

- [Medicare.gov:Part D 費用與 2026 年自付上限](https://www.medicare.gov/health-drug-plans/part-d/basics/costs)

- [Medicare.gov:2026 年最新變化](https://www.medicare.gov/publications/12229-your-medicare-in-2026-what-you-need-to-know.pdf)

- [Medicare.gov:首次申請期與生效時間](https://www.medicare.gov/basics/get-started-with-medicare/sign-up/when-does-medicare-coverage-start)

- [Medicare.gov:Original Medicare 與 Medicare Advantage 比較](https://www.medicare.gov/basics/get-started-with-medicare/get-more-coverage/your-coverage-options/compare-original-medicare-medicare-advantage)

- [Medicare.gov:Medigap 基本規則](https://www.medicare.gov/health-drug-plans/medigap/basics/how-medigap-works)

- [CMS:2027 Medicare Advantage 與 Part D Final Rule](https://www.cms.gov/newsroom/fact-sheets/contract-year-2027-medicare-advantage-part-d-final-rule)

- [CMS:Medicare GLP-1 Bridge](https://www.cms.gov/medicare/coverage/prescription-drug-coverage/medicare-glp-1-bridge)

留言